Articolo pubblicato per lavoce.info

Nell’emergenza sanitaria ed economica è certamente utile prendere provvedimenti che garantiscano liquidità alle imprese, per permettere loro di sopravvivere. Ma bisogna occuparsi anche del “dopo crisi”, per evitare effetti negativi sulla produttività.

La liquidità in tempi d’emergenza

Per frenare l’espandersi della pandemia di Covid-19, il governo ha preso misure sempre più stringenti, fino ad arrivare, a inizio marzo, alla chiusura di tutte le attività produttive non strategiche. Un provvedimento necessario, il cui impatto economico è stato messo in conto. E infatti già si manifesta un primo effetto importante sul mercato del credito. Molte imprese, impossibilitate a operare regolarmente, si ritrovano in carenza di liquidità con cui ripagare i debiti e assicurare gli stipendi.

Una prima operazione fondamentale è quindi evitare che le crisi di liquidità si trasformino in crisi di solvibilità, che causerebbero fallimenti a catena con effetti molto negativi anche a medio termine sulla capacità produttiva del paese.

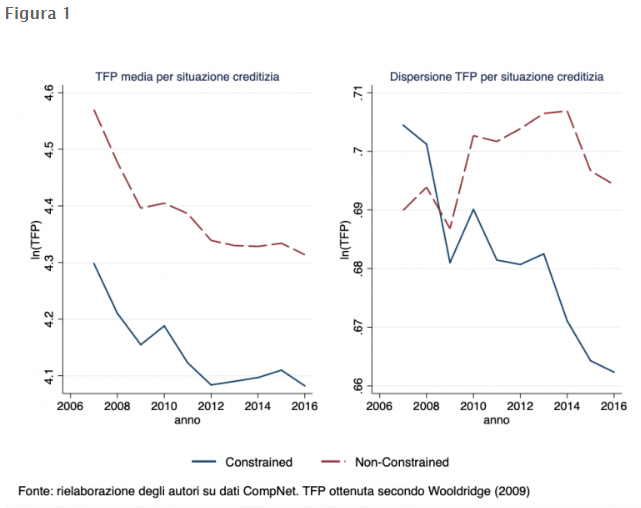

Ma esiste un rischio ulteriore, che va scongiurato: vincoli di accesso al credito molto stringenti incidono negativamente sulla produttività delle imprese (figura 1), come ha acclarato la letteratura economica (1 e 2). Quindi, non solo si dovrà cercare di salvare le imprese italiane dalla bancarotta, ma sarà importante garantire che continuino ad avere accesso al mercato del credito, per evitare che una produttività già stagnante diminuisca ancora. Tanto più che le imprese italiane fanno ampio ricorso al sistema bancario e sono dunque più esposte alla mancanza di offerta di credito. Infatti, in Italia circa il 60 per cento del debito delle aziende deriva da prestiti bancari e il loro leverage medio (il rapporto tra debiti e risorse proprie) è del 43,8 per cento, contro ad esempio il 26,6 per cento negli Stati Uniti.

I provvedimenti che il governo ha varato nell’emergenza hanno appunto come obiettivo consentire al mercato del credito di finanziare le esigenze di liquidità nel breve periodo, per permettere alle imprese di rimanere sul mercato. Bisognerà però fare in modo che, finito il supporto pubblico, le aziende e le banche non si trovino in condizioni finanziarie difficili.

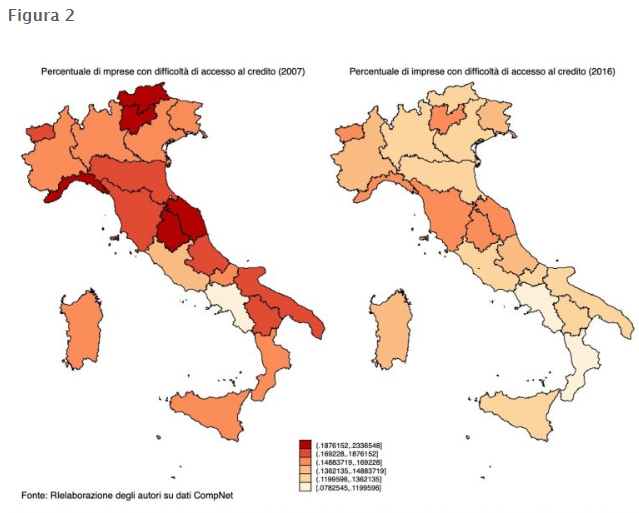

La figura 2 mette in evidenza come tra il 2007 e il 2016 il nostro paese abbia fatto grandi progressi nel garantire alle aziende un normale accesso al credito. Ora è fondamentale evitare che l’emergenza Covid-19 riporti indietro di un decennio il tessuto produttivo italiano.

Gli effetti sulla produttività

Con uno shock del genere e della portata del coronavirus, il numero di imprese che potrebbero incontrare vincoli di credito è destinato a crescere drasticamente. Secondo uno studio basato su dati Cerved, la percentuale potrebbe aumentare tra il 17 e il 33 per cento. Dopo la crisi, dunque, parecchie imprese potrebbero trovarsi indebitate e con difficoltà ad accedere a fonti di finanziamento esterne, pur essendo sopravvissute alla pandemia.

In alcuni contesti una maggiore rigidità del credito può aumentare la produttività aggregata, espellendo dal mercato le imprese meno produttive. Ma lo shock attuale è esogeno e simmetrico, in altre parole ha colpito tutte le aziende a prescindere dalla posizione finanziaria e dalla capacità di produrre valore aggiunto di ciascuna. Dopo la crisi, la produttività aggregata delle imprese italiane sarà quindi influenzata dall’aumento del numero di quelle che non possono accedere a fonti di finanziamento esterno e che, quindi, hanno capacità di investimento limitate. Tutto ciò, come dimostrato in letteratura e come evidente dalla figura 1, non può che avere un effetto negativo sulla produttività e, di conseguenza, sulla nostra crescita potenziale. È un problema che abbiamo imparato a conoscere negli ultimi due decenni ed è tra le maggiori cause della stagnazione economica nel nostro paese.

Se ora è dunque importante affrontare l’emergenza, presto si dovrà iniziare a lavorare per non acuire ulteriormente i problemi strutturali italiani. Sottovalutare la questione potrebbe condannarci a nuovi decenni di crescita zero.