La nascita dello Start Up Act

La Grande Recessione del 2008 e la crisi europea del debito sovrano hanno lasciato l’Italia in una fragile situazione socioeconomica, caratterizzata da un alto livello di disoccupazione e bassi incentivi per le imprese. Nel 2012 il governo italiano ha disposto un piano di emergenza per tamponare la grave crisi di fiducia dei mercati verso il nostro paese: il decreto-legge “Salva Italia”. Uno degli obiettivi era creare incentivi per la nascita e crescita di imprese basate sull’innovazione con il fine ultimo di favorire la transizione tecnologica del paese.

In tale contesto è stato introdotto lo “Start Up Act”, un atto legislativo in vigore ancora oggi che introduce la definizione di “startup innovativa” attribuendo a questa categoria di impresa un pacchetto di misure ad hoc (qui maggiori informazioni). Le imprese in possesso di alcune caratteristiche, legate alla presenza di attività di ricerca e sviluppo e di dipendenti con qualificazioni adatte a tali attività, possono registrarsi come startup innovative. Tra i principali benefici che si possono ottenere rientrano deduzioni e incentivi fiscali e la possibilità di ottenere un credito d’imposta del 30%.

La nostra analisi ha provato a valutare l’efficacia dello Start Up Act, raccogliendo dati su tutte le imprese italiane che dal 2008 al 2021 hanno posseduto, almeno per un anno, i requisiti necessari per iscriversi al programma. Tra le variabili scelte ci sono il valore totale dell’attivo di bilancio, diviso in beni materiali e immateriali, il capitale investito in ricerca, il numero di dipendenti e la capacità di ottenere credito da investitori.

Primo approccio di analisi: aziende innovative e non

Per prima cosa abbiamo confrontato la prestazione delle piccole e medie imprese che hanno aderito all’iniziativa a quelle che, seppur detenendo i requisiti necessari, non si sono iscritte (gruppo di controllo). Considerando la definizione di piccole e medie imprese della Commissione Europea, abbiamo selezionato le aziende che occupano meno di 250 dipendenti e il cui fatturato annuo è inferiore a 40 milioni di euro. Di queste abbiamo raccolto dati dal 2008 al 2021 e le abbiamo divise in tre categorie principali: innovative, non ancora innovative e mai innovative. Con imprese innovative si intendono le aziende che sin dal primo anno di osservazione hanno aderito all’iniziativa; non ancora innovative quelle che aderiscono negli anni successivi; mai innovative quelle che non aderiscono in nessun anno registrato.

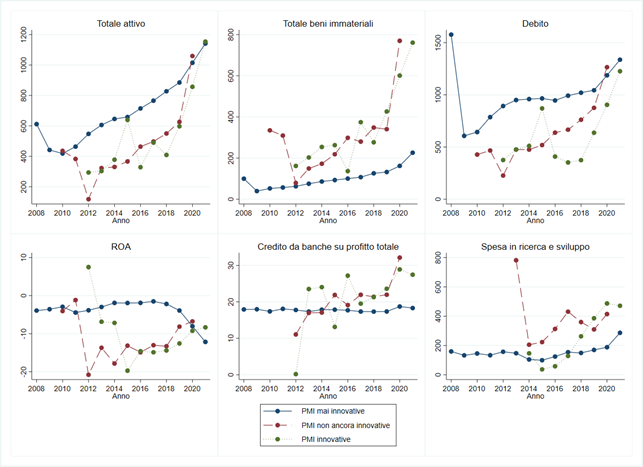

Confrontando le tre tipologie abbiamo notato subito due risultati interessanti (vedi Figura 1).

Innanzitutto, le aziende che entrano a fare parte dello Start Up Act sono diverse, e in media migliori, ancora prima dell’accesso ai benefici, di quelle che non aderiscono mai. Nella Figura 1, è facilmente visibile che le aziende mai innovative (linee blu) e le aziende che diventeranno innovative (linee rosse) seguono andamenti distinti. Da questa prima evidenza, si può dedurre che lo Start Up Act ha coinvolto aziende il cui sviluppo economico era positivo già in partenza.

Il secondo è che non c’è una differenza rilevante tra lo sviluppo delle aziende che ricevono gli incentivi e quelle diventate innovative negli anni successivi. Infatti in tutti i sei pannelli della Figura 1 i dati relativi alle startup innovative (linee verdi) e alle startup successivamente diventate innovative (linee rosse) mostrano valori sempre confrontabili seppur distinti dall’andamento delle startup mai innovative (linee blu). Dunque, se questa prima analisi fosse corretta, significherebbe che l’obiettivo dello Start Up Act non è stato raggiunto in quanto non è visibile un effetto positivo in seguito all’entrata nel registro imprese innovative.

Questo tipo di indagine però non può essere validata da analisi econometriche più solide in quanto, proprio per quanto detto sopra, le aziende innovative seguono ritmi diversi da quelle non innovative ancora prima di partecipare allo Start Up Act, impedendo un gruppo di controllo adeguato. Inoltre, l’analisi in Figura 1 non tiene in considerazione in fatto che il governo italiano ha creato il registro imprese innovative nel 2011 ma che le aziende ne entrano a fare parte in momenti diversi. È quindi necessario cambiare sia il gruppo di controllo che il tipo di analisi.

Secondo approccio: aziende innovative e non ancora

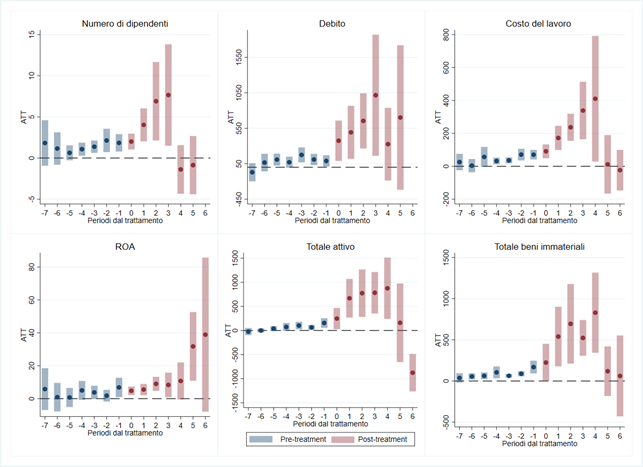

Il metodo econometrico sviluppato dai ricercatori Callaway e Sant’Anna nel 2021 (qui la ricerca completa) ci ha permesso di tenere in considerazione l’anno in cui ciascuna azienda diventa innovativa. Seguendo questo approccio abbiamo confrontato le aziende innovative con le aziende che non sono innovative, ma che lo sono diventate negli anni seguenti. Il cambio del gruppo di controllo ha permesso di studiare l’evoluzione economica delle imprese usando come riferimento di tempo—anno 0 sul grafico—l’anno in cui ciascuna azienda si è registrata allo Start Up Act. I grafici mostrano per ogni anno la differenza tra i dati osservati nelle aziende innovative e nelle aziende che non sono ancora innovative.

I risultati della nostra analisi (Figura 2) mostrano che lo Start Up Act genera un effetto positivo sull’aumento dei beni immateriali, e in particolare sul numero di brevetti e invenzioni. Le piccole e medie imprese innovative riescono a finanziare le loro attività attraverso credito bancario, mostrando una maggiore credibilità finanziaria. Dunque, lo Start Up Act ha avuto complessivamente un effetto positivo, con valori delle variabili analizzate sostanzialmente maggiori dopo aver ricevuto i benefici fiscali.

Ciononostante, l’analisi ha mostrato che il livello delle variabili considerata cala dal quinto anno di partecipazione, ovvero l’ultimo anno in cui un’azienda può godere dei benefici del decreto. A tale proposito, è interessante osservare che la varianza delle osservazioni –rappresentata in figura dall’altezza delle barre—aumenta negli ultimi anni analizzati. Questo potrebbe dipingere un quadro molto comune per le startup innovative, e cioè il fenomeno dell’“esplodere o morire”. Da un lato alcune imprese con grande potenziale –per esempio tecnologico—crescono molto durante il periodo in cui ottengono i vantaggi del decreto e, una volta terminati, sono capaci di sostenere nel tempo tale sviluppo. Dall’altro, le altre aziende registrano un periodo di crescita solo durante la durata dei cinque anni, dovendo poi chiudere o attraversare periodi di difficoltà.

I punti di forza e di debolezza: la strada davanti

Lo Start Up Act, seppur con alcuni limiti, ha avuto complessivamente un effetto positivo, favorendo perlopiù lo sviluppo delle imprese italiane all’avanguardia della transizione tecnologica. Le aziende che si registrano come innovative mostrano evidenti segni di crescita, specialmente nell’ambito di ricerca e sviluppo e nella creazione di una migliore credibilità finanziaria. Non è chiaro però se l’investimento dello Start Up Act permetta alle aziende di continuare a crescere autonomamente oltre i 5 anni del decreto.

Il 22 novembre 2022, InnovUp ha celebrato il decimo anniversario dello Start Up Act. Durante la conferenza, si è sottolineata l’importanza di rafforzare i finanziamenti alle imprese innovative per creare un ambiente favorevole alla transizione digitale. A tale scopo il governo ha redatto un registro in cui sono inseriti tutti i dati economici delle imprese innovative, al fine di monitorare l’efficacia del decreto e migliorarlo. Simbolico l’intervento del ricercatore e filosofo italo-britannico Luciano Floridi, che ha sottolineato il ruolo cruciale della transizione digitale, affermando che il digitale non è solo una “ciliegina sulla torta”, ma la torta stessa.

Questo lavoro è stato realizzato da Elena Verzellesi, Francesca Nicoli e Fabiana Mancuso nell’ambito del corso “Empirical research methods and data analysis” del Bachelor in Economic and Social Sciences dell’Università Bocconi. Data la rilevanza del tema da un punto di vista di policy making, il think-tank Tortuga è felice di ospitare tale contenuto sul proprio sito.