Articolo scritto per Business Insider

Il coronavirus, come le più comuni influenze, provoca danni maggiori a chi è più fragile. Allo stesso modo, è destinato ad avere un impatto più grave sulle economie già traballanti. Tra queste, l’Italia.

Nell’ultimo trimestre dello scorso anno il Pil si è contratto secondo l’Ocse dello 0,3%. Se la nostra economia dovesse rallentare anche in questo periodo, sarebbe recessione tecnica, trattandosi del secondo trimestre consecutivo di crescita negativa. La percepita insicurezza è alimentata da alcune recenti decisioni: l’annullamento del Carnevale di Venezia, il parziale rinvio della Serie A, le scuole chiuse.

Un impatto globale

Al di là delle fragilità strutturali del paese, un’incognita proviene dall’evoluzione globale del fenomeno e il suo impatto sui nostri partner commerciali, Cina in primis. Infatti, tra il 15 e il 40% delle attività produttive nei settori chiave sono in stallo, al punto tale che la crescita economica – si stima – si aggirerà intorno al 4,5% nel primo trimestre dell’anno, rispetto al 6% dell’ultimo trimestre del 2019.

Anche i paesi meno interessati dal Coronavirus stanno subendo delle ripercussioni. La ragione principale risiede nell’attuale interruzione delle supply chains, ovvero le sempre più internazionali catene di approvvigionamento a cui le aziende ricorrono per la proprie attività. Nella sola Wuhan, epicentro della diffusione del virus, producono più di 300 delle 500 Top Companies del mondo per fatturato. Uno dei maggiori benefici della globalizzazione rischia di diventare il catalizzatore di un’eventuale crisi. Apple ha tagliato le sue stime di vendita e gli investitori tedeschi, come testimoniato da una recente indagine ZEW, temono che l’epidemia possa smorzare la ripresa della manifattura, la quale sconta già le tensioni commerciali degli ultimi due anni.

È a causa di questi timori che, una settimana fa, Oxford Economics stimava una perdita di 1.100 miliardi del Pil globale, in caso di larga diffusione del COVID-19 oltre i confini cinesi.

Se nel caso della SARS, nel 2003, l’economia dei paesi colpiti recuperò terreno non appena fu chiaro che l’epidemia era stata contenuta, alcuni virologi sostengono che il COVID-19 avrebbe il potenziale per diventare una pandemia, avendo potenzialmente un impatto molto più deleterio.

Veneto e Lombardia: al centro dell’Italia e dell’Europa

Per quanto riguarda l’Italia, le conseguenze del virus hanno riguardato principalmente le due regioni dove si sono registrati i primi casi di contagio: Veneto e Lombardia. Le restrizioni imposte dalle autorità e il generale clima di diffidenza e paura che si è sviluppato stanno mettendo a dura prova diversi comparti produttivi di questi due territori. Analizzare alcuni dati può aiutare a comprendere meglio l’ordine di grandezza del problema per l’economia italiana, e per quella europea.

Veneto e Lombardia hanno contribuito rispettivamente per il 9% e 22% al Pil italiano nel 2018. Due cifre rendono bene l’idea della gravità dell’impatto di un loro rallentamento. Allargando l’analisi al contesto europeo, se consideriamo una misura dell’attività economica come il “valore aggiunto lordo” prodotto da un determinato settore, il problema assume una rilevanza ancora maggiore. Dai dati disponibili più recenti (2016, Eurostat), Lombardia e Veneto risultano essere, infatti, la seconda e la settima regione dell’Ue per valore aggiunto lordo del settore manifatturiero; la prima e l’ottava nel settore industriale; la terza e la decima in quello agricolo.

Guardando poi a uno dei comparti più a rischio per il danno d’immagine che l’Italia sta subendo all’estero, ovvero quello del turismo, i numeri sono altrettanto impressionanti. Nel 2018, il Veneto si attesta al quarto posto in Ue per numero di arrivi di cittadini stranieri (quasi 13 milioni) dietro soltanto alla regione di Parigi, all’area costiera dalmata e alla Catalogna. La Lombardia segue al nono posto, con 9 milioni di presenze.

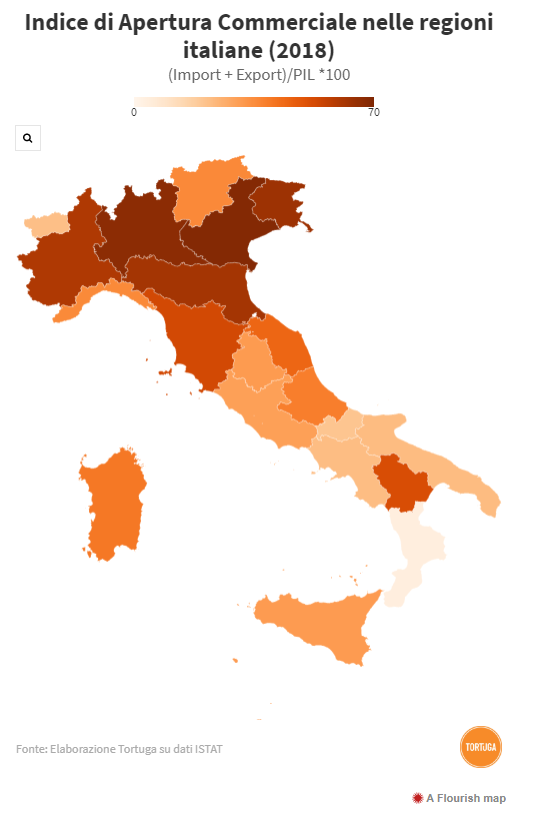

Non bisogna però dimenticare che, oggi, la rilevanza di un territorio per un sistema economico è determinata in gran parte dal suo grado di interconnessione con l’esterno. Se guardiamo per esempio alle relazioni commerciali, è risaputo che l’Italia sia in generale una paese fortemente vocato alle esportazioni (il settimo al mondo per valore), una componente essenziale di traino della nostra economia. Inoltre, molte delle nostre imprese più produttive sono profondamente integrate nelle catene del valore europee e mondiali. Un indicatore spesso utilizzato per quantificare il livello di interdipendenza di un territorio con l’esterno è il cosiddetto “Indice di Apertura” (Openness Index), ovvero il valore di esportazioni e importazioni in rapporto al Pil. Per l’Italia, nel 2018 si attestava al 50%, in linea con i principali partner europei (Francia 45%, Spagna 51%, Germania 72%). Per capire che ruolo giocano Veneto e Lombardia in questa percentuale, è però utile ricostruire questo indicatore a livello regionale. Se dodici regioni italiane registrano percentuali inferiori alla media nazionale, Lombardia e Veneto risultano di gran lunga le aree più “interconnesse” del paese, con un Indice di apertura rispettivamente del 67% e del 69% e un interscambio totale con l’estero che nel 2018 valeva 373 miliardi (di cui 231 con la sola Unione Europea).

In riferimento poi all’export nel settore manifatturiero, alla cui voce sì può ascrivere la stragrande maggioranza delle esportazioni totali del nostro paese (96% nel 2018 secondo l’Istat), Lombardia e Veneto detengono il 40% della quota nazionale, rispettivamente la prima e la terza regione italiana. La centralità delle due regioni si mostra evidente anche se prendiamo in considerazione la presenza di distretti industriali. Dall’ultima indagine Istat disponibile sui distretti, che solo nel settore manifatturiero raccolgono oltre un terzo degli occupati totali del paese, Lombardia e Veneto risultano essere di gran lunga le due regioni italiane con il più alto numero di distretti, a 29 la prima 28 la seconda: ben il 40% del totale italiano.

Un rallentamento di queste regioni sarebbe quindi un problema non solo per l’Italia, ma per l’Europa. L’Italia, con il suo ridotto spazio fiscale e le sue stime di crescita minime, ne sarebbe profondamente colpita. Ma una frenata nei rapporti commerciali e soprattutto un’interruzione di quelle catene del valore altamente integrate in Europa sarebbero degli shock difficili da assorbire anche per i nostri partner e rischierebbero di compromettere parte del tessuto produttivo nazionale.

Una risposta compatta

Se l’Est asiatico si prepara a far fronte all’emergenza con un importante stimolo fiscale, la reazione europea è ancora timida ed embrionale. Il commissario Gentiloni ha aperto le porte a una maggiore flessibilità da concedere ai paesi più colpiti – Italia in primis – in linea con quanto concesso dalla Commissione Juncker in seguito ai terremoti del centro Italia del 2016. Nel frattempo, il governo ha varato uno stop a tasse e cartelle esattoriali nelle zone rosse per imprese e cittadini. Tuttavia, un massiccio – e indefinito – aumento della spesa pubblica pare improbabile. D’altro canto, è altrettanto vero che disegnare nuove misure di sostegno a imprese e lavoratori servirà ad allievare i danni nell’immediato, ma non rappresenta certo una risposta di lungo respiro. Per scongiurare conseguenze più strutturali, tutti gli sforzi dovrebbero concentrarsi nel mantenere la continuità dei processi produttivi e quindi ridurre al minimo il propagarsi di queste turbolenze nel sistema economico.

Join the discussion One Comment