Articolo scritto per Econopoly – Il Sole24ORE

C’è una parola ricorrente nei recenti confronti tra Italia e Unione Europea: flessibilità. Flessibilità sulle regole di spesa. L’Italia l’ha sempre cercata, a prescindere dal colore politico del governo, per ottenere una manovra fiscale espansiva e supportare la ripresa di un’economia in crisi. Secondo le disposizioni fiscali europee, la flessibilità concessa dipende dal cosiddetto “ output gap ”, ossia la differenza tra quanto produciamo e quanto potremmo produrre ogni anno. Insomma, una stima dello stato di salute di un’economia. Negli ultimi anni, l’ output gap italiano si sta assottigliando e con esso la flessibilità concessa, anche se l’economia italiana non sembra ancora tornata a condizioni ottimali. Ma come spiegare questa discrepanza?

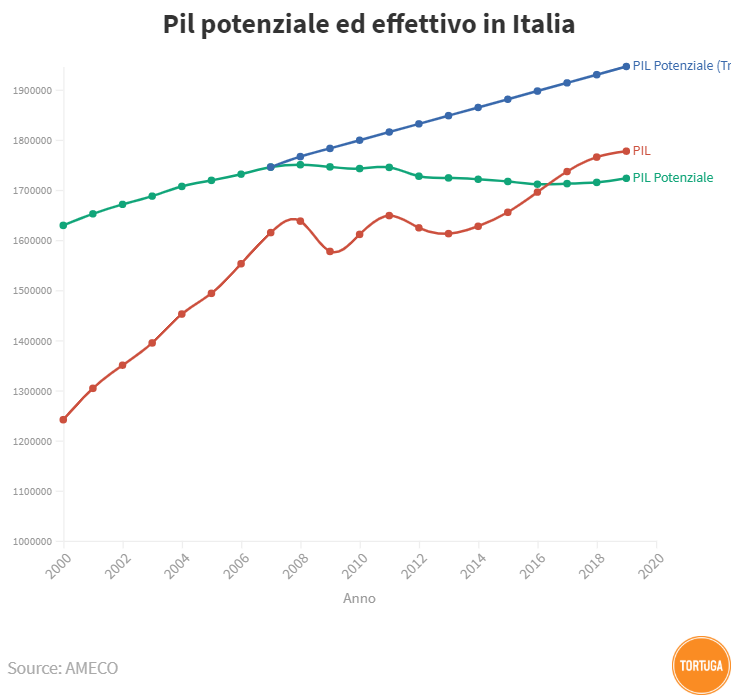

Bastano due grafici per mostrare alcuni degli aspetti più allarmanti della situazione economica italiana.

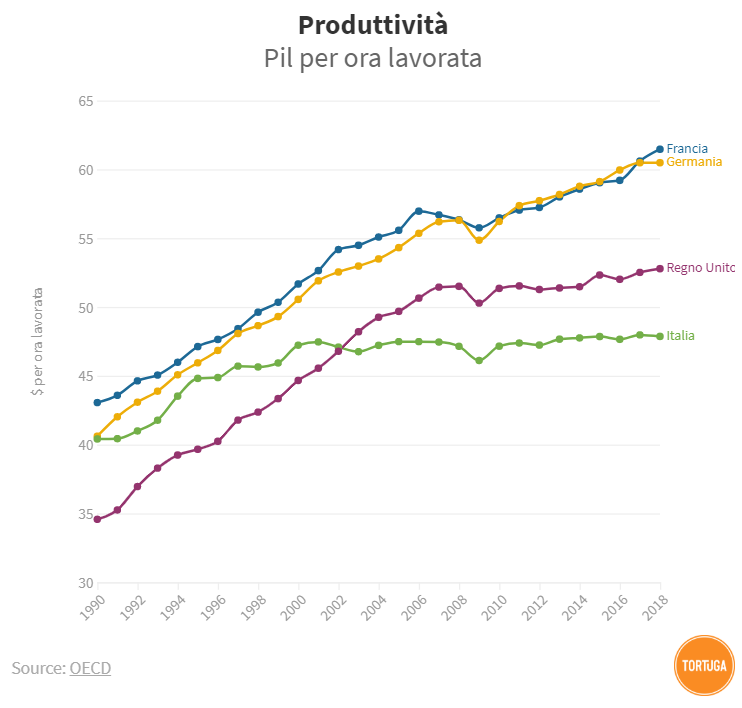

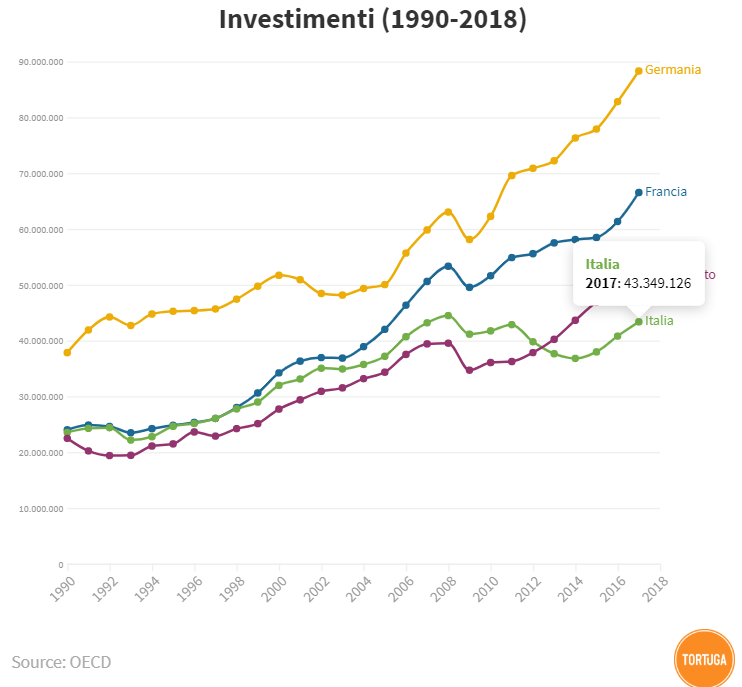

La produttività del lavoro è ferma da vent’anni. Un grosso problema, essendo una delle maggiori determinanti della crescita economica nel lungo periodo e della crescita dei salari. E il livello degli investimenti resta ben inferiore rispetto ad altri paesi europei, sebbene siano cresciuti negli ultimi anni. L’economia del Belpaese non versa nelle migliori condizioni.

Diversi politici hanno puntato il dito contro le regole europee, specialmente la mancanza di flessibilità che avrebbe impedito di aumentare gli investimenti e sostenere la domanda interna. Insomma, la crisi economica italiana sarebbe stata amplificata dalla rigidità delle regole europee. Tutti i governi hanno cercato di chiedere maggiore flessibilità per sostenere la crescita e far ripartire l’economia. Tuttavia, negli ultimi anni, lo spazio per la flessibilità di bilancio si sta esaurendo e la Commissione Europea richiede una sempre maggiore attenzione al bilancio pubblico italiano. Ma cosa intendiamo effettivamente per flessibilità?

All’inizio degli anni 2000, Francia e Germania ottennero la possibilità di aumentare il proprio deficit oltre il 3% a causa delle condizioni avverse che le rispettive economie stavano attraversando (ricordiamoci la Germania come grande malato d’Europa…). In quel momento, si è capito che una regola di natura esclusivamente nominale (3% sul deficit e 60% sul debito, i cosiddetti parametri di Maastricht) non sarebbe stata di aiuto per le economie in crisi e per implementare politiche anticicliche efficaci. Perciò, la Commissione Europea cominciò a concentrarsi su misure che tenessero conto del ciclo economico, ovvero della situazione effettiva dell’attività economica del paese. Ma come misurare il ciclo economico in maniera efficace? L’ output gap, appunto.

Ma cos’è? L’output gap è la differenza fra il Pil effettivo e il Pil potenziale. Il Pil potenziale è, tecnicamente, un concetto per misurare il più alto livello di produzione che un’economia può raggiungere senza generare spinte inflazionistiche. Viene calcolato dalla Commissione Europea con una funzione di produzione che tiene conto di elementi come produttività, investimenti, popolazione in età lavorativa, tasso di partecipazione, media delle ore lavorate. Ecco che, quando il Pil effettivo è superiore al Pil potenziale (e quindi l’output gap è positivo), il ciclo economico è favorevole e può portare l’economia a surriscaldarsi (pensate a una macchina che opera sopra i limiti). Dall’altro lato, un’economia che ha un Pil inferiore al Pil potenziale non sta operando come potrebbe (e l’output gap è negativo). In base al ciclo, le politiche fiscali dovrebbero essere anticicliche: spendere di più quando l’output gap è negativo per supportare la ripresa e spendere di meno quando è positivo per evitare surriscaldamenti.

Insomma, la flessibilità di spesa dipende appunto da questa differenza: in base alla situazione dell’output gap, la Commissione Europea richiederà un aggiustamento più o meno severo delle finanze pubbliche. E, negli ultimi anni, questa differenza si sta assottigliando sempre di più, come mostra il grafico.

La crisi è passata, ma davvero l’economia italiana sta tornando al suo potenziale? Diversi economisti e politici hanno criticato il concetto stesso di Pil potenziale e il suo ruolo nella sorveglianza dei conti pubblici di un paese. Le critiche principali convergono su un punto chiave: il Pil potenziale potrebbe essere troppo sensibile alle stime precedenti e agli shock negativi (vedi Coibion, Gorodnichenko, Ulate, 2018) e quindi ripiegarsi (in inglese: bending down) verso il Pil effettivo. Perciò, l’output gap potrebbe diminuire non perché la produzione sia tornata a livelli pre-crisi, ma perché il Pil potenziale potrebbe essere effettivamente diminuito (come ha fatto notare anche Fabio Ghironi). Insomma, in poche parole per gli scettici, l’ output gap italiano dovrebbe essere ancora sostanzialmente negativo e lo spazio fiscale per intervenire sarebbe ancora grande. Questa posizione è spesso giustificata citando il tasso di disoccupazione italiano: l’economia è ancora lontana dalla piena occupazione e c’è tutto lo spazio per una manovra espansiva. Inoltre, un problema che è stato più volte sottolineato, è la differenza tra le stime di Commissione Europea, Ocse e Fmi.

Qualcosa, tuttavia, non torna. Il Pil potenziale potrebbe essere davvero diminuito per fattori strutturali dell’economia. Buti (2019), Direttore Generale di Ecfin della Commissione Europea, ha pubblicato a settembre un commento molto interessante per rispondere alle critiche sulle stime del Pil potenziale. L’articolo punta il dito sulla bassa produttività italiana, sugli investimenti e sulla crescita troppo debole della popolazione in età lavorativa e del tasso di partecipazione. Inoltre, la fuga dei cervelli che l’Italia sta manifestando potrebbe determinare l`effettiva riduzione di capitale umano e, quindi, di capacità produttiva (vedi anche il nostro report). Lo stesso mercato del lavoro in Italia è stato fortemente influenzato dalla crisi e la forza lavoro totale è ancora sostanzialmente inferiore ai trend pre-crisi.

Inoltre, la crescita osservata nel periodo 2000-2007 non dovrebbe essere considerata come un trend “normale”, poiché è stata probabilmente influenzata da shock positivi, come l’entrata in vigore della moneta unica e la drastica diminuzione dei tassi di interesse. Sempre Ghironi, inoltre, fa notare come sia la composizione della spesa a contare davvero e un output negativo non può essere considerato una ragione per giustificare un aumento indiscriminato della spesa pubblica.

In questo senso, è necessario che la politica si interroghi su riforme che vadano a impattare sulle determinanti del Pil potenziale: produttività, investimenti, popolazione in età lavorativa, tasso di partecipazione, media delle ore lavorate. Riforme simili determinerebbero un aumento del Pil potenziale, innescando una dinamica di crescita e di aumento (positivo) dell’ output gap, generando un ulteriore spazio di manovra espansiva che, se calibrata bene, potrebbe davvero sostenere la crescita dell’economia italiana. In breve: non basta una maggiore flessibilità, occorre migliorare i fondamentali economici italiani e agire sulla struttura produttiva. Vero, una misura simile può sembrare un letto di Procuste, adattarsi a tutti i costi alle regole. Ma le regole ci sono e bisogna giocare seguendole.