Articolo scritto per Phastidio.net

I dati sull’occupazione nel primo trimestre del 2019 sono stati salutati con grande ottimismo dal governo e da molti media. Accanto ai risultati leggermente positivi sul piano dell’occupazione, permane tuttavia una crescita del Pil ancora vicinissima allo zero. Cosa significa? Proviamo a considerare i dati da una prospettiva più ampia.

Più posti di lavoro, ma di minore valore aggiunto.

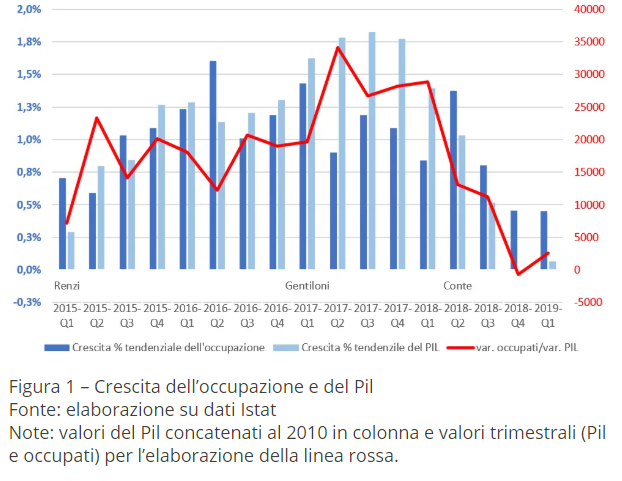

Guardiamo ad esempio la figura 1, in cui le colonne in blu descrivono la crescita tendenziale dell’occupazione e quelle azzurre la crescita del Pil, dal 2014. Nonostante si debba tener conto del ciclo economico internazionale peggiore durante l’anno scorso, si può notare che la crescita dell’occupazione nell’ultimo anno non sia certo da record.

La linea rossa riporta inoltre un dato interessante: il Pil aggiuntivo diviso il numero di nuovi occupati tendenziali (dati trimestrali). Nell’ultimo anno, per ogni nuovo lavoratore, il prodotto interno lordo è aumentato solamente di 10mila euro medi, un rapporto che diventa addirittura negativo negli ultimi due trimestri. Significa che, anche se aumentano i “pasticcieri”, la torta non cresce, lasciando gli invitati con fette più piccole (fuor di metafora, con una produttività del lavoro minore).

La particolarità italiana: una “growthless job creation”?

Cosa succede all’estero invece? Il mondo si è interrogato in questi anni sul fenomeno della “jobless recovery”, termine coniato negli Stati Uniti per indicare una ripresa economica non associata all’aumento dei posti di lavoro, a causa – secondo alcuni – della sostituzione del lavoro umano con le nuove tecnologie.

Nell’economia italiana osserviamo al contrario una “growthless job creation”, caratterizzata da un aumento di posti di lavoro (ma a un ritmo meno sostenuto che in passato) dal basso valore produttivo, con marginali investimenti in capitale fisso e una ridotta sostituzione con forza lavoro di basso valore aggiunto. Se infatti negli ultimi anni l’occupazione è riuscita lentamente a raggiungere i livelli pre-crisi, il Pil si attesta ancora di diversi punti al di sotto rispetto al 2008, come anche le ore lavorate.

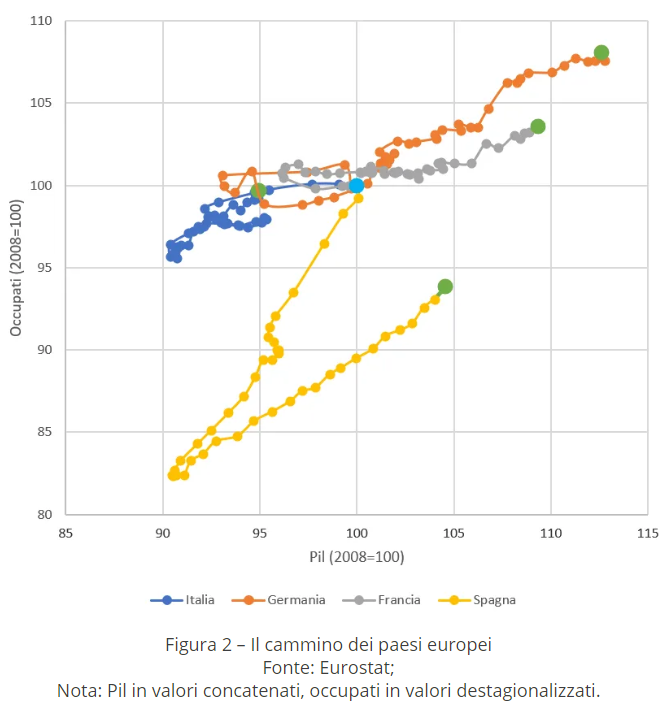

La seconda figura ci racconta invece il cammino negli ultimi dieci anni di diversi paesi europei in termini di occupazione e Pil, a partire dal primo trimestre del 2008 (facendo partire tutti gli stati dal punto azzurro, ossia facendo 100 i loro valori di occupazione e Pil a inizio 2008, e arrivando al punto verde, all’inizio del 2019).

La Germania, in arancio, caratterizzata da un mercato del lavoro assai flessibile, ha inizialmente sofferto più dell’Italia la crisi in termini di occupazione, per poi riprendersi contando sull’aumento sostenuto dei posti di lavoro. La Francia, caratterizzata al contrario da un mercato del lavoro similmente rigido al nostro (rispettivamente 4° e 5° paese per protezione del posto di lavoro, secondo l’indice Ocse), si è mossa praticamente in orizzontale: ha mantenuto livelli di occupazione simili durante la crisi e durante la ripresa, diminuendo prima e aumentato poi il Pil per lavoratore.

La direzione della Spagna è stata caratterizzata da variazioni di prodotto interno lordo e di occupazione molto pronunciate, e una crescita decisa sia dell’occupazione (che resta tuttavia molto al di sotto dei livelli pre-crisi) sia del Pil. Infine, l’Italia ha subito una diminuzione dell’occupazione inizialmente contenuta, ma che ha poi continuato a declinare durante le due fasi della crisi, e che solo a partire dal 2014 ha ricominciato a salire. L’ultimo trimestre spinge il nostro paese di poco al di sopra del livello occupazionale del 2008, trattenendola tuttavia nella regione più a sinistra del grafico, con il Pil che resta al di sotto dei livelli pre-crisi.

Non sorprende che il rapporto tra le due dimensioni riportate in figura 2, occupati e Pil, sia in Italia sostanzialmente stagnante dagli anni ‘90 ad oggi. È la cosiddetta produttività del lavoro, che cattura quanto valore riesce a creare ognuno di noi nel proprio lavoro, in media, ed è un determinante fondamentale dei salari reali, anche essi non a caso stagnanti da decenni. Creare condizioni che favoriscano la creazione di posti di lavoro ad alto valore aggiunto non è un feticcio di tecnici ed economisti, ma la chiave per garantire diritti sostanziali e paghe dignitose ai lavoratori.

La vera politica per il lavoro è una politica per la crescita

Alla luce delle analisi riportate, risulta dunque eccessiva l’enfasi con cui sono stati presentati i dati leggermente positivi sull’occupazione nel primo trimestre 2019. Il dibattito pubblico deve spostarsi dalla descrizione delle oscillazioni di breve periodo e dei meri flussi – che non tengono conto della qualità del lavoro creato – all’analisi della produttività.

Il lavoro – soprattutto quello di qualità – non si crea per decreto, ma con politiche che favoriscano la ripresa di un cammino di crescita. Per esempio, diminuzione del carico fiscale su lavoro e investimenti, sostegno alla formazione, alla ricerca, alla crescita dimensionale delle imprese. E ancora, semplificazione burocratica e apertura alla concorrenza, stabilità economico-finanziaria. Avremmo bisogno di coraggio e competenza, e di una prospettiva di medio/lungo periodo, se non si vuole restare un’eccezione nel panorama europeo rimanendo immobili nei redditi e nell’occupazione. Purtroppo, nel primo anno di governo gialloverde, le politiche del lavoro e dello sviluppo economico (per la prima volta riunite sotto un’unica guida) non hanno prodotto risultati positivi da questo punto di vista.

Autori del post sono Andrea Cerrato e Francesco Filippucci. Andrea è studente di dottorato in scienze economiche a UC Berkeley. Francesco è laureato in Bocconi e ora dottorando alla Paris School of Economics in economica del lavoro. Pubblicano questo contributo tramite il think tank Tortuga, di cui sono soci.